Google lovede at “bandlyse reklamer for kviklån” – i dag er det værre end nogensinde før!

I juni sidste år jublede både Forbrugerrådet og den seriøse del af pressen, da Google annoncerede at de nu ville bandlyse reklamer for kviklån. Lån med urimeligt høje renter og en løbetid på under 60 dage, skulle ikke længere have den prominente plads i Google, som de hidtil havde haft.

I juni sidste år jublede både Forbrugerrådet og den seriøse del af pressen, da Google annoncerede at de nu ville bandlyse reklamer for kviklån. Lån med urimeligt høje renter og en løbetid på under 60 dage, skulle ikke længere have den prominente plads i Google, som de hidtil havde haft.

Personligt var jeg da også glad for den udmelding. Ikke fordi jeg selv kunne finde på, at springe på et af de her ekstremt højtforrentede forbrugslån med en ÅOP, der ofte nærmer sig 1.000%. Men jeg var glad fordi, jeg synes det er trist, at Google, som et af landets førende medier, så ukritisk har ladet de dyreste låneudbydere promovere deres ekstremt højtforrentede lån til beklemte danskere i både de betalte og de organiske søgeresultater.

Men hvordan er det så gået siden da? Har Google, som de lovede, fået “bandlyst” disse kviklån? Det vil jeg se lidt nærmere på i dette indlæg, men lad mig allerede nu afsløre, at selv jeg var overrasket over resultatet – og ikke på den gode måde!

Google lovede at bandlyse kviklån!

I maj måned sidste år annoncerede Google på deres blog, at de ikke længere ville tillade annoncer for de ekstremt dyre og dårlige forbrugslån.

Historien blev flittigt delt i de store medier verden over. I Danmark blev den bragt i Politiken, der blandt andet skrev:

Forbrugerrådet jubler – aggressive reklamer er altafgørende for salget af de dyre korttids-lån, der især tiltaler unge.

I Googles blogindlæg slår det fast, at de på globalt plan ikke længere vil tillade annoncer for lån med en løbetid på under 60 dage.

We will no longer allow ads for loans where repayment is due within 60 days of the date of issue.

Derudover skriver de, at de i USA ikke tillade annoncer for lån med en ÅOP på over 36%. Hvorfor de ikke vil give samme beskyttelse til forbrugerne på dette punkt i Danmark fremgår hverken af Googles blogindlæg eller omtale i Danske medier. Vi undres.

Hvad med kviklån i de organiske resultater?

Google nævner i deres blogindlæg ikke noget om de organiske resultater. Det finder vi besynderligt.

Google er et medie, der på mange måder kan sammenlignes med andre medier. Det hænger ikke sammen, at de på den ene side vil indføre en meget stram politik, og ikke tillade reklamer i AdWords for visse produkter, hvis de samtidig accepterer dem i de organiske (ikke betalte/redaktionelle resultater).

Det ville svare til hvis en avis ikke tillod reklamer for alkohol, men samtidig skrev masser af artikler om, hvor sjovt det er at feste og drikke.

I foråret 2016 lavede vi en analyse af, hvilke websites der lå højest placeret i de organiske resultater i Google. Og resultatat var allerede dengang nedslående. Selv når man søgte på “billige banklån” og tilsvarende, hvor det jo er tydeligt at forbrugeren leder efter de billigste lån, returnerede Google stort set kun links til de dyreste udbydere af forbrugslån.

Faktisk fandt vi stort set ingen af de rigtige banker, der er dem som udbyder de billigste lån. Og ikke bare lidt billigere. Mange af de lån vi fandt i toppen af Googles søgeresultater dengang havde en ÅOP på over 200%. Bankernes renter på den slags lån er som oftest nærmere 10-30%.

Vi har løbende opdateret data i denne analyse. Du kan se analysen her.

Sådan gjorde vi:

105 keywords relateret til låneudbud er identificeret som meget udbredte. Ingen af søgetermerne identificerer specifikke låneudbydere. Listen over de bedst placerede websider rangeres efter den samlede såkaldte ”Ranking Score”. Denne er opgjort som et vægtet gennemsnit af forskellige websiders rsnkings.

Søgemaskinerne opererer i udstrakt grad med brugertilpasset søgning. Derfor er analysen renset for de faktorer, som kan påvirke den enkelte brugers resultater. Derfor kan resultaterne fremstå anderledes fra bruger til bruger. Analysens resultater skal ses som et neutralt gennemsnit.

Det er blevet værre. Meget værre!

Når vi i dag ser på de samme typer af søgninger, og i tillæg til dem kigger lidt nærmere på de mere direkte søgninger på bl.a. “kviklån”, som jo netop var det udtryk Google selv brugte, og som pressen ivrigt citerede dem for, at de ville bandlyse, står det skidt til.

Det er som sagt blevet værre. Meget værre!

I toppen af de organiske søgeresultater finder vi stort set kun låneudbydere, hvor ÅOP ligger tæt på 1.000%. Et tusind procent i årlig rente og omkostninger.

Og ikke nok med det. Google har ovenikøbet “promoveret” enkelte låneudbydere i en “info boks”, der ofte vises allerøverst på siden, og nogle gange lige under annoncerne – men før de øvrige organiske resultater, som har meget høje renter og kort løbetid.

Da vi selv søgte i sidste uge fandt vi blandt andet følgende “info boks”:

Umiddelbart ser tilbuddet jo godt ud – lån 4.000 kr. helt gratis. Men når man klikker sig ind på siden kan man se, at det kun gælder hvis man betaler tilbage meget hurtigt – under 30 dage.

Det strider således imod det globale forbud Google annoncerede, som ganske vidst kun skulle gælde annoncerne. Men i dette tilfælde har Google så alligevel valgt, at fremhæve netop dette resultat i en “info boks”. Jeg er overbevist om, at forbrugerne opfatter dette, som en anbefaling fra Google.

Hvis man ønsker at lånet skal løbe længere end 30 dage er det bestemt ikke gratis længere. Faktisk er den samlede ÅOP på over 730%, da vi tjekkede det!

Og det er langt fra det dyreste lån vi kunne finde i toppen af side 1, når man søger på “kviklån”. Nedenfor kan du se et andet eksempel, som vi også fandt på side 1, hvor ÅOP er 899,86%

Useriøse affiliate sites vinder kapløbet

Mange af resultaterne i såvel de organiske resultater, som de betalte annoncer, er ikke for selve låneudbyderne, men derimod affiliate sites, der promoverer de dyre forbrugslån, for de udbydere der vil betale en andel af profitten til dem.

En af de få seriøse prissammenlignings-tjenester for banklån er Mybanker.dk. De sammenligner de reelt billigste lån på markedet. Desværre er det gået alvorligt tilbage for dem i Google i løbet af de sidste måneder. I marts måned sidste år lå de på en samlet 5 plads. Nu er de nede på en 11. plads.

Mybanker.dk er blevet fortrængt, af de langt mere aggressive affiliate sites og Google har øjensynligt ikke gjort noget ved det. I modsætning til hvad Google ellers siger må vi konstatere, at de bestemt ikke på dette område har været i stand til at ranke de mest troværdige websites øverst i søgeresultaterne.

Er annoncerne for kviklån forsvundet?

Vi mener som sagt, at det strider mod almindelig sund fornuft, at Google alene vil forbyde annoncer for kviklån, men tilsyneladende ikke har noget imod, at de samme lån vises på side 1 i de organiske resultater.

Men har Google så også gjort som de lovede? Er annoncerne for lån med en løbetid på under 30 dage nu også væk? Og har de i det hele taget gjort noget – eller nok, for at beskytte forbrugerne mod de dyreste lån?

Lad mig starte med at slå fast, at annoncer for netop kviklån bestemt ikke er væk. Faktisk er det stort set udelukkende dette der annonceres for, når man søger på kviklån.

Money talks …

Vi kan ikke vide med sikkerhed, hvad årsagen er til at Google, på trods af løfter om at beskytte forbrugerne mod dyre forbrugslån, alligevel ikke ser ud til at have gjort noget særligt for at stoppe dem.

Men det er naturligvis nærliggende at forestille sig, at det handler om penge. Mange penge! Antallet af søgninger på netop forbrugslån er meget højt. Og det er priserne for kliks som disse søgninger genererer bestemt også.

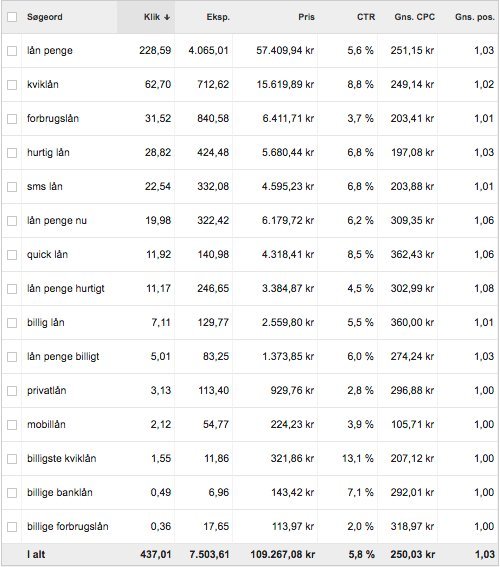

Nedenfor kan du se et meget lille udpluk af de søgninger der foretages på kviklån, SMS-lån og billige banklån. Priserne på de fleste af den slags keywords ligger i nærheden af, eller langt over, 100 kr. pr. klik.

Alene på nedenstående 15 ord vil det koste over 100.000 kr. om dagen, hvis du ønsker at ligge i top på dem alle. Og der er mange flere ord, der dækker det samme – og mere end en annoncør. Tusindvis af ord. Så vi snakker altså om mange millioner kroner i månedlig indtjening for Google på de her kviklåns-søgninger.

Jeg kender til enkelte mindre forbrugslånsannoncører der har brugt op imod 1 million kroner om måneden på AdWords. Nogle bruger sikkert mere i dag. Set i lyset af hvor mange annoncører der er ville det ikke overraske mig, hvis Googles samlede omsætning på dette marked nærmer sig en milliard årligt, eller mere, og at det samlet set udgør en tocifret andel af deres AdWords omsætning i Danmark.

Jeg forstår skam godt, at en sådan omsætning kan være svær at sige nej til. Men så skal man bare lade være med at påstå, at man vil bandlyse dem.

Og annoncørernes penge er bestemt ikke spildt. Annoncer for (selv de dyreste) forbrugslån virker – hvilket også må være en af grundende til at Forbrugerrådet til Politiken udtaler at ” … aggressive reklamer er altafgørende for salget af de dyre korttids-lån”.

Hvis vi ser på blot en enkelt af udbyderne af de kostbare forbrugslån, Vivus, lavede de et overskud før skat på knap 70 millioner kroner sidste år. Jeg vil på ingen måde anfægte Vivus ret til at drive den lovlige virksomhed de gør. Ovenstående er blot et eksempel for at vise, at de økonomiske interesser i at opretholde dette marked – frem for at svække det (som Google ellers sagde de ville) er massive.

De organiske resultater er ikke gratis

Man betaler ikke direkte til Google for at få en god placering i de organiske resultater. Men det betyder på ingen måde, at de er gratis.

De websites der dukker op i toppen af de organiske resultater er ikke alene udtryk for Googles evne til at finde “det bedste” – det er i høj grad også et udtryk for, hvem der er dygtigst til SEO og bruger flest resurser på det.

Og indenfor et så konkurrencepræget og lukrativt område som forbrugslån bruges der enorme resurser på, at opnå de attraktive placeringer i toppen af Google. Det kommer absolut ikke af sig selv. Det koster mange timers arbejde og det er naturligvis ikke gratis.

Hvor er bankerne?

For nogle år siden holdt jeg et foredrag for repræsentanter fra de fleste af de større banker. Her demonstrerede jeg det, som allerede dengang var et klart billede: Når man søger på “billige banklån” (og andre tilsvarende keywords) er det på ingen måde bankerne, med det som faktisk er de billigste banklån på markedet der dukker op, men derimod udbydere af forbrugslån med renter der er mange gange højere.

En venlig dame – hun var vist marketingansvarlig i en af de store banker, rakte fingeren op og sagde: Jamen, vi er jo ikke i markedet for “billige banklån”.

Jeg kunne ikke lade være med at smile lidt, for det hun sagde var – og er, et glimrende eksempel på, at mange virksomheder stadig ikke helt har forstået search marketing.

Jeg tror det hun gav udtryk for var, at de ikke ønskede at brande sig som en “billig bank” – men måske mere som “en god bank”, “en seriøs bank” eller tilsvarende. Så det er ikke “billig” de fokuserer på i deres branding kampagner, markedsføring og annoncer generelt. Al respekt for det.

Men med search marketing handler det om noget helt andet. Det er “pull marketing”. Man kan, som du sikkert allerede godt ved, ikke “pushe” annoncer ud til folk i søgemaskinerne. Man kan alene svare på det de spørger om. Og når de spørger om et billigt banklån, så ER de store banker altså faktuelt dem, som har det rette svar. Derfor burde de naturligvis også svare.

Det er både arrogant og dumt, at vende ryggen til kunderne, når de spørger om man har de produkter, som man faktisk har – også selvom kunderne bruger “de forkerte” ord, når de spørger.

Hvad skal Google gøre – og hvad kan vi kræve?

Jeg har ingen anledning til at mene, at det Google gør er ulovligt. Udover, at dem der udbyder deres låneprodukter skal leve op til lovens krav om korrekt angivelse af ÅOP osv. så må de gerne annoncere – også for deres meget dyre lån.

Men Google har så valgt, på linje med andre medier iøvrigt, at have en etisk politik, der gør at der er visse ting, som ellers er lovligt nok, som de ikke vil reklamere for. Det synes jeg sådan set er fornuftigt og ansvarligt.

Du kan læse Googles officielle danske politik for annoncering i AdWords her.

Men når Google så proklamerer offentligt, at de ikke ønsker at promovere bestemte produkter – som nu de her meget dyre (og i mine øjne urimelige) forbrugslån, så synes jeg godt vi kan kræve at de lever op til det.

Jeg synes også godt vi kan forvente, at de ikke bare gælder annoncerne, men også de organiske resultater. Googles forsøg på, at skille de to ting ad, og køre med to forskellige etiske normer, holder ikke vand.

I dagens udgave af Politiken har de taget sagen op igen. Vi er citeret og vores undersøgelse af lånemarkedet indgår. Både Politiken og Forbrugerrådet Tænk er meget kritiske og undres på samme måde som jeg over, at Google tilsyneladende så godt som intet har gjort for at beskytte forbrugerne bedre, som de ellers sagde de ville.

Skriv en kommentar